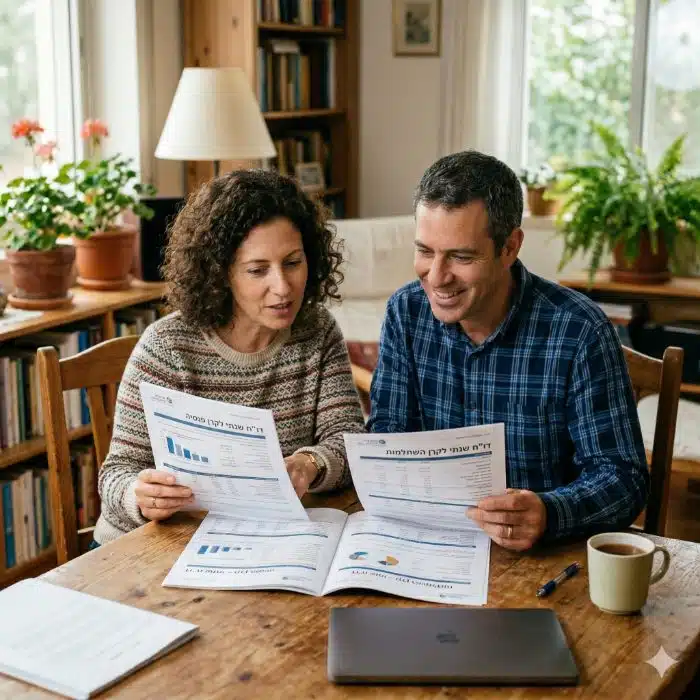

עונת האביב מביאה איתה לא רק פריחה והתחלות חדשות, אלא גם את הדו"חות השנתיים של קרנות הפנסיה וקרנות ההשתלמות הנוחתים ממש בימים אלו בתיבות המייל של כולנו. רבים נוטים להתעלם מהמסמך העמוס במספרים, אך מדובר בטעות קריטית. הדו"ח השנתי הוא הרבה יותר מסתם ניירת; הוא תמונת המצב המדויקת ביותר של העתיד הכלכלי שלכם. כמנהל סוכנות הביטוח מישורים, אני נתקל מדי יום בחוסכים שמפספסים הזדמנויות פז לשפר את מצבם רק בגלל חוסר הבנה של הנתונים. המסמך הזה מסכם עבורכם את כל הכספים שהצטברו במהלך השנה החולפת. הוא מאפשר לכם לבצע בקרה אמיתית על אחד הנכסים היקרים ביותר שלכם. דרך הדו"ח תוכלו לראות את גובה היתרה, ההפקדות, דמי הניהול והתשואות. המידע מאפשר לוודא שהכסף שלכם עובד בצורה האפקטיבית ביותר ובהתאם ליעדים. קריאה נכונה של הנתונים מאפשרת לקבל החלטות מושכלות ששוות מאות אלפי שקלים בגיל הפרישה. במאמר זה, אפשט עבורכם את המושגים המורכבים ואעניק לכם כלים פרקטיים לקריאת הדו"ח. אציג בפניכם בדיוק על מה חובה להסתכל, מאילו מוקשים כדאי להיזהר, ואיך תיקחו שליטה מלאה על החיסכון הפנסיוני מעתה ועד לגיל הפרישה.

הדו"חות השנתיים כבר כאן: המדריך המלא לקריאת הדו"חות

עונת האביב מביאה איתה לא רק פריחה והתחלות חדשות, אלא גם את הדו"חות השנתיים של קרנות הפנסיה וקרנות ההשתלמות הנוחתים ממש בימים